ব্যাংক বেলআউটের ফাঁদ

একটি ব্যাংকিং সিস্টেমে লুটেরা ডিরেক্টর বা বোর্ড শুধু নয়, ওই ব্যাংকের চড়া সুদে অর্থ রাখা আমানতকারী, ব্যাংকের ব্রাঞ্চ ম্যানেজার, ক্রেডিট অ্যাসেস যারা করেছে, ব্যাংকের অনুমোদন যারা দিয়েছে, সেই ব্যাংকের জেড ক্যাটাগরির শেয়ার যারা কিনেছে, তারা সবাই বিভিন্নভাবে লোভের শিকার।

অন্তর্বর্তীকালীন সময়ে ব্যাংকিং রেজুলেশন অধ্যাদেশের মাধ্যমে পাঁচটি দুর্বল ব্যাংককে একীভূত করে গঠিত ‘সম্মিলিত ইসলামী ব্যাংক’কে পুরোনো মালিকদের হাতে, বিশেষত এস আলমের কাছে, ফিরিয়ে দেওয়া নিয়ে যে আলোচনা-সমালোচনা চলতেছে তা অনেক জটিল একটা বিষয়ের অতি সরলীকৃত রিডিং মনে হইতেছে।

শেখ হাসিনার ক্যাশিয়ার এস আলম ব্যাংকিং খাত থেকে প্রায় ১ লক্ষ কোটি টাকা লুট করেছে। এস আলমকে লুট করা ব্যাংক ফিরিয়ে দেওয়া রেপিস্টের কাছে রেপডকে বিয়ে দেওয়ার মতো অনৈতিক। এই মেকানিজম ব্যাংকিং খাতের শৃঙ্খলা ফিরিয়ে আনার পরিপন্থী, কিন্তু আমার মতে ব্যাংকিং রেজুলেশন বিল ২০২৬ এর ১৮ এর (ক) তে যে অ্যামেন্ডমেন্ট আনা হয়েছে, সেটি এস আলমকে ফিরিয়ে আনতেই আনা হয়েছে -- এই ধারণাটা ক্রিমিনালি মিসইনফর্মড। এটি অনেক নুয়ান্সড এবং অনেক জটিল একটি ইস্যু।

আমার মতে, ওয়ার্ল্ড ব্যাংকসহ অনেক অর্থনীতিবিদের পরামর্শ উপেক্ষা করে আহসান এইচ মন্সুর সাহেব তার ব্যক্তিগত ইগো ও গোঁয়ার্তুমির মাধ্যমে দেউলিয়া ব্যাংকগুলোকে রাষ্ট্রীয়করণ করে, হাসিনার আমলে সৃষ্ট ব্যাংক লুটের দায় বাংলাদেশের জনগণের ওপর, বাজেটের ওপর ও সাধারণ মানুষের মূল্যস্ফীতির ওপর যেভাবে চাপিয়েছেন, তার থেকে রাজস্ব খাত ও মূল্যস্ফীতিকে রক্ষা করতে এই অধ্যাদেশে কিছু ক্রিটিকাল কারেকশান দরকার ছিল, কারন সম্মিলিত ইসলামি ব্যাংক অনেক বড় একটা সমস্যা তৈরি করতেছে যেটা কেউ আপ্নারে বলতেছেনা।

সকলেই ধরে নিচ্ছেন,ব্যাংকিং খাতে শৃঙ্খলা ফিরিয়ে আনতে অন্তর্বর্তীকালীন সরকারের নেওয়া সবচেয়ে সাহসী পদক্ষেপ ছিল ব্যাংক রেজল্যুশন অধ্যাদেশ ২০২৫ -- পাঁচটি ব্যাংককে একীভূত করে, এই ব্যাংকগুলোকে ধ্বংসের জন্য দায়ী স্পন্সর ডিরেক্টরদের কাছ থেকে মালিকানা সরিয়ে দেওয়া।

ফলে এই অধ্যাদেশকে বিলে রূপান্তর করার সময়ে এখন পর্যন্ত রাষ্ট্রের বিনিয়োগ করা অর্থের ৭.৫% পরিশোধ করে বাকি ৯২.৫০% দুই বছরের মধ্যে পরিশোধ করে পুরাতন শেয়ারহোল্ডারদের হাতে মালিকানা ফেরত দেওয়ার যে সুযোগ দেওয়া হয়েছে, সেটি এই ব্যাংকগুলোর প্রাক্তন স্পন্সর ডিরেক্টর এস আলম বা নাসা গ্রুপ ব্যবহার করবে -- প্রবলেম হচ্ছে, এই ন্যারেটিভটা অনলি ১০% অফ দ্য স্টোরি।

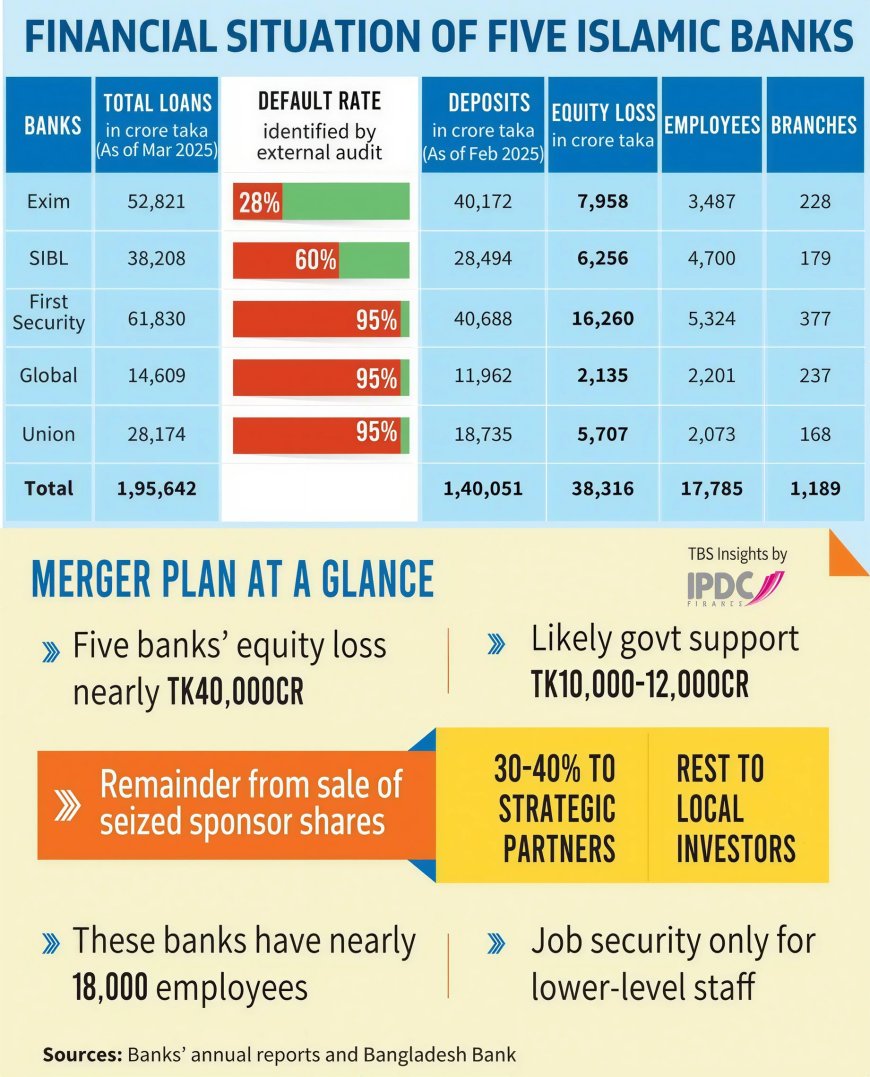

এই পাঁচটা ব্যাংকই দেউলিয়া। ব্যাংকগুলোর নেট অ্যাসেট ভ্যালু নেগেটিভ এবং অ্যাকাউন্টিং ইকুইটি শূন্য। অর্থাৎ এই ব্যাংকগুলোর সম্পদের থেকে দেনা বেশি। ফলে আহসান এইচ মন্সুর সাহেব যখন এই পাঁচটা ব্যাংককে মার্জ করে বাংলাদেশের প্রথম সরকার মালিকানাধীন রাষ্ট্রায়ত্ত ইসলামী ব্যাংক তৈরি করলেন, তখন তিনি মূলত কিছু দেউলিয়া ব্যাংককে রাষ্ট্রীয়করণ করলেন। এর মাধ্যমে তিনি লুট হওয়া ব্যাংকগুলোর ৭৫ লাখ আমানতকারীর ১ লক্ষ ৪২ হাজার কোটি টাকা ডিপোজিট পরিশোধের দায় রাষ্ট্রের ওপর চাপিয়ে দিলেন।

এই ১.৪২ লক্ষ কোটি টাকার ডিপোজিটের বিপরীতে রয়েছে ১ লক্ষ ৯৩ হাজার কোটি টাকার ঋণ, যার ৯০% এখন খেলাপি। ফলে এই ঋণ রিকভারি না করে এই দেড় লক্ষ কোটি টাকা পরিশোধ করতে ইন্টেরিম আমলেই ৩৫ হাজার কোটি টাকা ছাপাতে হয়েছে এবং ভবিষ্যতেও হয় টাকা ছাপিয়ে নয়তো বাজেট থেকে প্রায় ১ লক্ষ কোটি টাকার বেশি জনগণকে পরিশোধ করতে হবে।

এবং আমার রিডিং হচ্ছে সরকার সেটা চাইছে না; সরকার চাইছে ব্যাংকগুলো বিক্রি করতে এবং সেই প্রক্রিয়ায় পুরোনো শেয়ারহোল্ডারদের জন্য দরজা খোলা রাখতে। ব্যাংক রেজল্যুশন বিল ২০২৬-এ যে সংশোধনী আনা হয়েছে তার এসেন্স তাই।

ইয়েস, এর মাধ্যমে থিওরিটিক্যালি এস আলম বা নজরুল ইসলাম সাহেবের আসার পথ তৈরি হয়েছে। কিন্তু সেইটিই যে ইন্টেনশন, তা আমরা শত ভাগ নিশ্চয়তা দিয়ে বলতে পারবো না। এইটা কমপ্লেক্স।

বাস্তবতা হলো , বিএনপিকে আগামী নির্বাচনে জিতে আসতে হবে। ফলে, তার পক্ষে কমপ্লিটলি এন্টি পিপল কোন কিছু করা সমভব না । এটি হাসিনার ফ্যাসিজম নয় যে কোনো কনসিকোয়েন্স ছাড়া যা খুশি করা যাবে।ফলে বিএনপি সচেতনে এস আলমকে ফেরত আনার জন্যে এই সংশোধনী করেছে সেইটা খুবই সিমপ্লিস্টিক রিডিং।

বিএনপির ইন্টেনশন কী -- সেটি সময় বলবে। এবং গত দুই মাসের অভিজ্ঞতায় দেখা যাচ্ছে বিএনপিকে সম্পূর্ণ ট্রাস্ট করাও বোকামি। কিন্তু ভবিষ্যতে সরকার কী করবে তা বোঝার আগে আপনাদের হিরো মন্সুর সাহেব কীভাবে দেউলিয়া ব্যাংকের দায় টাকা ছাপিয়ে ও ট্যাক্সের টাকায় আপনার চালের দাম আর মোবাইল বিলের ওপর চাপিয়েছেন -- সেটি বোঝা দরকার।

আমার মতে ব্যাংক রেজল্যুশন অধ্যাদেশ ২০২৫ ছিল একজন চেক অ্যান্ড ব্যালেন্সহীন বিবি গভর্নরের সীমাহীন ক্ষমতার একটি প্রদর্শনের নিদর্শন। ২০২৫ সালের নভেম্বরে পাঁচটি দেউলিয়া ব্যাংককে বিলুপ্ত করে সম্মিলিত ইসলামী ব্যাংক প্রতিষ্ঠা করা হয়।একীভূত হওয়া সম্মিলিত ইসলামী ব্যাংকের পরিশোধিত মূলধন ৩৫ হাজার কোটি টাকা।

এর ৩৫ হাজারের মধ্যে মধ্যে

১। সরকার দিয়েছে ২০ হাজার কোটি টাকা (বাজেট থেকে দিতে হয়েছে, আপনার ট্যাক্সের টাকা)।

২। আমানতকারীদের শেয়ার ১৫ হাজার কোটি টাকা (আমি গবেষণা করে বুঝতে পারিনি এটি আমানতকারীদের ডিপোজিটের টাকা শেয়ারে রূপান্তর করা হচ্ছে, নাকি আমানত বিমা ট্রাস্ট তহবিল থেকে দেওয়া হয়েছে)।

এই টা ছাড়াও বাংলাদেশ ব্যাংক বিগত এক বছরে এই ব্যাংক গুলোকে ঋণ হিসেবে দিয়েছে ৩৬ হাজার কোটি টাকা (এই টাকা ছাপিয়ে দেওয়া হয়েছে। এবং এটি বেজ মানি, অর্থাৎ প্রচণ্ড হাই-পাওয়ারড মানি, যা গুণিতক হিসেবে কয়েকগুণ হয়ে ফিরে এসে মূল্যস্ফীতি তৈরি করবে)।

এইটা ছাড়াও বিভিন্ন ব্যাংকের চাঁদায় গড়ে ওঠা আমানত বিমা ট্রাস্ট তহবিল থেকে একটি স্কিমের অধীনে আমানতকারীদের দুই লাখ টাকা পর্যন্ত ফেরত দেওয়া হচ্ছে (এই তহবিল আপনি ব্যাংকে যে অর্থ রাখেন তার ওপর ব্যাংক যে ফি রাখে, সেখান থেকে কেটে নিয়ে ব্যাংকগুলো বাংলাদেশ ব্যাংকে জমা রাখে। অর্থাৎ, এই দেউলিয়া ব্যাংকগুলোর টাকা ফেরত দেওয়ার প্রতিটি টাকা আপনার কাছ থেকেই কেটে নেওয়া হচ্ছে)।

এই স্কিমে ২ লাখ টাকার নিচে আমানতকারীদের সম্পূর্ণ টাকা ফেরত দেওয়া হয়েছে । এবং ২ লাখ টাকার বেশি আমানতের জন্য পরের ৩ মাস, ৬ মাস, ৯ মাস, ১২ মাস, ১৫ মাস, ১৮ মাস, ২১ মাসে ১ লাখ টাকা করে তোলার মেকানিজম দেওয়া হয়েছে। ২৪ মাস পর সম্পূর্ণ অর্থ দেওয়ার গ্যারান্টি দেওয়া হয়েছে।

অর্থাৎ দেউলিয়া ব্যাংকগুলোর দায় হিসেবে আপনার পকেটের টাকা ও টাকশালে টাকা ছাপিয়ে ১০ লাখ টাকা পর্যন্ত ফেরত দিচ্ছেন, যেখানে বাংলাদেশের আইনে দেউলিয়া ব্যাংকের আমানতের ২ লাখ টাকা পর্যন্ত দেওয়ার কথা।

অর্থমন্ত্রীর সংসদে বক্তব্য অনুসারে, এই অর্থ পরিশোধ করতে সরকার ইতোমধ্যে ৮০ হাজার কোটি টাকার বেশি (যার আংশিক হিসাব আমি উপরে দিয়েছি) পরিশোধ করেছে এবং ভবিষ্যতে আরও ১ লক্ষ কোটি টাকা পরিশোধ করতে হবে (টিবিএস, ১২ এপ্রিল ২০২৬)।

সরকার যদি ইন্টেরিমের পলিসি চালু রাখে, তবে এই লুটে ধ্বংস হওয়া ব্যাংকগুলোকে রিকভার করতে যে অর্থ দিতে হবে, তা সরকারের আয়ের ২৫% যা জিডিপির প্রায় ২%।যা বর্তমান পরিস্থিতিতে এই সরকার কোনোভাবেই এফোর্ড করতে পারবে না। ক্লিয়ারলি বিএনপি সরকার এই টাকাটা দিতে চাইতেছেনা এবং রাজসবের যে অবস্থা টাকা না ছাপিয়ে এই টাকা দেওয়া সম্ভবও নয়।

এই অবস্থায় সরকারের হাতে চারটি অপশন রয়েছে।

১। ইন্টেরিমের প্ল্যানমতো ব্যাংকিং রেগুলেশন অর্ডার চালু রেখে বর্তমান রাষ্ট্রীয়কৃত ব্যাংকগুলোকে ১ লক্ষ কোটি টাকা রিফাইন্যান্স করা—যা বর্তমান রাজস্ব পরিস্থিতিতে সম্ভব নয়।

২। ব্যাংকগুলোকে ডিসলভ করে দেওয়া এবং বাংলাদেশ ব্যাংকের রেগুলেশন অনুসারে প্রথমে আমানতকারী (প্রতি আমানতকারী ২ লাখ টাকা ইনস্যুরেন্স পাবে), তারপর পাওনাদার এবং তারপর শেয়ারহোল্ডারদের টাকা ফেরত দেওয়া। এর ফলে আমানতকারীরা ও ক্যাপিটাল মার্কেটের শেয়ারহোল্ডাররা সব হারাবে, যার ফলে যে রাজনৈতিক মূল্য দিতে হবে তা নিতে ইন্টেরিম সাহস পায়নি, বিএনপিও পাচ্ছে না।

৩। ব্যাংকগুলোকে নতুন করে বিক্রি করে দেওয়া। প্রশ্ন হচ্ছে, কে এই ব্যাংকগুলো কিনবে, যদি সরকারের পেমেন্ট গ্যারান্টি না থাকে? কারণ নেট অ্যাসেট ভ্যালু এই সব ব্যাংকেরই নেগেটিভ।

এই তিন অপশনের কোনোটিই সরকারের কাছে গ্রহণযোগ্য বা ভায়াবল মনে হয়নি। কারণ সরকারের পক্ষে আরও ১ লক্ষ কোটি টাকা দেওয়া সম্ভব নয় আবার , সরকার ব্যাংকগুলোকে দেউলিয়া করে আমানতকারীদের ক্ষোভের মুখোমুখি হতে চায় না, এবং এই ব্যাংকগুলোর নেট অ্যাসেট ভ্যালু নেগেটিভ হওয়ায় কোনো বিনিয়োগকারী এগুলো কিনতে আগ্রহী হবে না।

ফলে সরকার মনে করেছে, লিস্ট ব্যাড অপশন হলো পুরোনো মালিকদের জন্য ব্যাংকগুলো ফেরত দেওয়ার মেকানিজম তৈরি করা এবং তাদেরকে কিছু কঠিন শর্ত দেওয়া।

এই শর্তগুলো হচ্ছে—

ক. রেজল্যুশনের আগে বা পরে সরকার বা বাংলাদেশ ব্যাংকের দেওয়া সব অর্থ পরিশোধ করতে হবে।

খ. বাংলাদেশ ব্যাংক নির্ধারিত নতুন মূলধন জোগান এবং বিদ্যমান মূলধন ঘাটতি পূরণ করতে হবে।

গ. সরকার, বাংলাদেশ ব্যাংক বা অন্যান্য সরকারি ও আধাসরকারি সংস্থা থেকে দেওয়া ঋণ, সুদ, ইকুইটি, গ্যারান্টি ও অন্যান্য সহায়তা সম্পূর্ণ ফেরত দিতে হবে।

ঘ. একীভূত হওয়ার আগে থাকা আমানতকারী ও দেশি-বিদেশি পাওনাদারের বৈধ দাবি নিষ্পত্তি করতে হবে।

ঙ. সব কর ও করবহির্ভূত রাজস্ব পরিশোধ করতে হবে।

আরও শর্ত হিসেবে থাকবে—

চ. রেজল্যুশন চলাকালে ক্ষতিগ্রস্তদের ক্ষতিপূরণ দিতে হবে।

ছ. নির্ধারিত সময় পর্যন্ত শেয়ার হস্তান্তর বা বিক্রয়ে সীমাবদ্ধতা মানতে হবে।

জ. ব্যাংকের সুশাসন, ঝুঁকি ব্যবস্থাপনা ও কমপ্লায়েন্স কাঠামো পুনর্গঠন করতে হবে।

এই শর্তগুলো মেনে কেউ যদি ব্যাংকগুলো কিনতে আসে তবে তাকে রেজুলুশানের উপধারা (৩) অনুযায়ী সরকার বা বাংলাদেশ ব্যাংকের দেওয়া অর্থের সাড়ে ৭ শতাংশ পরিশোধ করে বাকি ৯২.৫ শতাংশ অর্থ দুই বছরের মধ্যে ১০ শতাংশ সরল সুদসহ ফেরত দিতে হবে।

সো বিএনপি যেটা করতেছে, তা হলো এই ব্যাংক রেজল্যুশন অর্ডিন্যান্সের মাধ্যমে সরকারের হাতে যে রাষ্ট্রায়ত্ত ব্যাংক তৈরি করে লক্ষ লক্ষ মানুষের কোটি টাকা পেমেন্টের দায় তৈরি হয়েছে, সেখান থেকে মুক্তি নিয়ে পুরোনো মালিক ও শেয়ারহোল্ডারদের কাছে ব্যাংকের শেয়ার, অ্যাসেট ও লায়াবিলিটি সম্পূর্ণ ফেরত দেওয়ার লিগ্যাল মেকানিজম তৈরি করেছে।

আমি অনেকের স্টাডি করে এইটা স্পষ্ট হতে পারিনি -- এই মেকানিজমের মাধ্যমে পুরোনো শেয়ারহোল্ডাররা কি সম্মিলিত ইসলামী ব্যাংকের মালিকানা পাবে, নাকি একীভূত হওয়া ব্যাংকগুলোকে ফেরত পাবে। বিভিন্ন অর্থনীতিবিদ বিভিন্ন রকম মতামত দিয়েছেন।

কিন্তু গত তিন দিনে আমার প্রায় কয়েক শতবার রিডিংয়ের বেস্ট গেস হচ্ছে, সরকার মূলত ব্যাংকিং রেজল্যুশন অর্ডিন্যান্সের মার্জার প্রক্রিয়া বাতিল করছে, যা বোঝা যায় এই ১৮(ক) এর এই লাইনে -- “ব্যাংক রেজল্যুশন অধ্যাদেশ ২০২৫-এর আওতায় তালিকাভুক্ত হওয়ার আগের শেয়ারধারক অথবা শেয়ারধারকেরা অথবা বাংলাদেশ ব্যাংকের কাছে উপযুক্ত বিবেচিত ব্যক্তি ওই ব্যাংকের শেয়ার”

অর্থাৎ এই ব্যাংকিং রেজল্যুশন বিলের ১৮(ক) এর মাধ্যমে সরকার এসেন্সিয়ালি রাষ্ট্রায়ত্ত করা ব্যাংকগুলোকে বেসরকারিকরণ করছে এবং ব্যাংক মার্জার প্রক্রিয়া, যেটা আহসান এইচ মন্সুর সাহেব দুই বছরে সরকার বা বাংলাদেশ ব্যাংককে টাকা ফেরত দেওয়ার মাধ্যমে করার ব্যবস্থা করেছিলেন, সেখান থেকে বের হয়ে আসতে চাচ্ছে।

অর্থাৎবিএনপির ইন্টেনশান সম্মিলিত ইসলামি ব্যাংক ডিমারজার করা। এখন এর মানে কি এস আলম ফেরত আসবে?

এইটা আমরা নিশ্চিতভাবে বলতে পারি -- এস আলমের ব্যাংকগুলোর মালিকানা নিতে ফেরত আসার রাস্তা তৈরি হয়েছে। কিন্তু, ইডিয়ট না হলে এস আলম তার কাছ থেকে অধিগ্রহণ করে রাষ্ট্রায়ত্ত করা ব্যাংকের মালিকানা নিতে ফেরত আসবে না।

কারণ এস আলম এই ব্যাংকগুলোর ডিরেক্টরই শুধু নয়, এই ব্যাংকগুলোর ৯৫% এর বেশি খেলাপি ঋণের বড় অংশের ঋণগ্রহীতাও বটে। ফলে তাকে মালিকানা ফেরত নিলে এই ঋণগুলোও ফেরত দিতে হবে। এবং একই সঙ্গে তাকে সরকারের সঙ্গে চুক্তি অনুসারে দেউলিয়া ব্যাংক চালানোর জন্য যে অর্থ বাংলাদেশ ব্যাংক বা সরকার দিয়েছে, সেটাও ফেরত দিতে হবে।

ফলে মাসুদ সাহেবের কোনো ইনসেন্টিভ নেই ভাই -- আহসান এইচ মন্সুর ৭০ লাখ মানুষের কাছে দেনার ১.৪৬ লক্ষ কোটি টাকা টাকশালে টাকা ছাপিয়ে ফেরত দিয়েছে -- সেটা ফেরত দেওয়ার দায়িত্ব নেবে, সে বলদ না।

আর বিএনপির মধ্যে এনাফ লুটেরা দুষ্কৃতিকারী ও ব্যাংক ডাকাত আছে। তারা এই ব্যাংকগুলো যদি লুক্রেটিভ হয় তবে এস আলমকে বাদ দিয়েই ব্যাংকগুলো দখল করবে। অনেক খাতেই সেটা হয়েছে।এই ব্যাংকগুলো যদি এত আকর্ষণীয় হতো, এস আলম আসার আগেই বিএনপির লোকেরাই ব্যাংকগুলো দখল করত।

কিন্তু, এইখানে গল্পের প্লট টুইস্ট আছে। আমার ধারণা এস আলমের চারটা ব্যাংক কিনে নিতে রাজি না হলেও এক্সিম ব্যাংকের শেয়ারহোল্ডাররা তাদের ব্যাংকের মালিকানা ফেরত নিতে আগ্রহী হতে পারে।

আমি এই ধরনের একটি আর্টিকেল লেখার পূর্বে বিভিন্ন ধরনের এক্সপার্টের সঙ্গে ডিটেইল আলাপ করি। এই আলাপগুলোতে একটি প্রশ্ন বারবার এসেছে -- এক্সিম ব্যাংককে ফোর্স মার্জার করার প্রয়োজন ছিল কি না।

মার্জারের সিদ্ধান্ত নেওয়ার সময়ে এক্সিমের এনপিএল ছিল ২৮% (বাংলাদেশ ব্যাংকের অডিটেড হিসাব) এবং ইকুইটি শর্টফল ৮০০০ কোটি টাকা। অর্থাৎ, একজিম ক্যাপিটাল রেইজ করে তাদের ব্যাংককে বাচাতে পারতো।

একদিকে আমার কিছু বন্ধু বলেছেন -- বেসেল থ্রি আমলে নিলে এক্সিমকে মার্জার করার দরকার ছিল। কিন্তু আরেক দল বন্ধুর মতে, এবি ব্যাংক, ন্যাশনাল ব্যাংক, কমার্স ব্যাংক, পদ্মা ব্যাংক, বেসিক ব্যাংকের অবস্থা এক্সিমের চেয়ে অনেক বেশি খারাপ হলেও তাদের মার্জার করা হয়নি।

যদিও এখানে এনপিএল, অ্যাসেটের মান, বোরোয়ারদের টাইপসহ অনেক বিষয় বিবেচনায় নেওয়ার বিষয় আছে, কিন্তু একটি আলোচনা এসেছে -- এবি ব্যাংক, ন্যাশনাল ব্যাংক ইত্যাদির অবস্থা এক্সিম থেকে খারাপ হলেও এই ব্যাংকগুলোতে বিএনপি-পন্থী লোক মালিকানা থাকায় তাদের দিকে আহসান এইচ মন্সুর হাত বাড়াতে পারেননি।

অন্যদিকে এক্সিমের চেয়ারম্যান নজরুল ইসলাম চরম আওয়ামীপন্থী এবং ব্যাংক লুটের জন্য সরাসরি দায়ী, বিগত এক দশক ধরে শীর্ষ টাকা পাচারকারী -- ফলে তাকে শাস্তি দেওয়ার প্রয়োজন ছিল।

এই কারণেই এক্সিমকে মার্জার লিস্টে রাখা হয়েছিল। বটম লাইন হচ্ছে -- এবি ব্যাংক বা ন্যাশনাল ব্যাংককে যদি বাঁচানো যায় তবে ক্যাপিটাল ইনজেক্ট করে, ক্যাপিটাল শর্টফল কাভার দিয়ে এক্সিম ব্যাংককে চালু করা সম্ভব। কারণ তার অ্যাসেট কোয়ালিটির বড় একটি অংশ রিকভারেবল (যা এস আলমের বাকি ব্যাংকগুলোর ক্ষেত্রে প্রযোজ্য নয়)।

ফলে আমি জাস্ট হাইপোথেসিস করছি -- বরং এই রেজল্যুশন ড্রাফট যারা করেছেন, তারা দুইভাবে চিন্তা করেছেন—

১। কম্পিটিং যে ফ্যাকশনগুলো ব্যাংকের বোর্ডে রয়েছে, রিকভারেবল ব্যাংকগুলোর মালিকানা ফেরত নিতে চাইলে তাদের জন্য রাস্তা খোলা থাক।

২। এমনও হতে পারে তারা ধরে নিয়েছেন যে, এস আলম বা নাসাকে এই ব্যাংকগুলো রিক্যাপিটালাইজ করতে তাদের পাচার করা অর্থ ফেরত আনতে হবে।

তারা ভেবেছেন, তারা সেইটার জন্য একটি ইনসেন্টিভ মেকানিজম তৈরি করেছেন। এইটা যদি তাদের চিন্তার কাঠামো হয়, তবে আমি ব্যক্তিগতভাবে মনে করি এই চিন্তাটা অত্যন্ত ত্রুটিপূর্ণ।

কারণ এইটা রেপিস্টের হাতে রেপডের বিয়ে দেওয়ার মতো -- ব্যাংকিং খাতে শৃঙ্খলা প্রতিষ্ঠা করতে হলে এই ব্যাংকগুলো যারা লুট করেছে, সেই প্রক্রিয়ার সঙ্গে জড়িত কারো জন্যই পথ খোলা রাখা উচিত নয়, বাস্তবতা যাই হোক না কেন। ফলে কি করা উচিত ছিল?

ফলে আমার অবস্থান খুবই স্পষ্ট, যা আমি ইন্টেরিমের সময় লিখেছি -- এই পাঁচটা ব্যাংককে ডিসলভ করে দিতে হবে বা দেউলিয়া করে দিতে হবে। এবং আমি আর্গু করতে চাই, লুটপাটকারী মালিককে সহজ শর্তে মালিকানা ফেরত দেওয়ার চেয়ে বড় অনৈতিক হচ্ছে একটি লুটপাটকারী ব্যাংককে বেইল আউট করে গরিব মানুষের ট্যাক্স ও মূল্যস্ফীতি চাপিয়ে ক্রমাগত রিফিন্যান্স করে যাওয়া।

কারণ, একটি ব্যাংকিং সিস্টেমে লুটেরা ডিরেক্টর বা বোর্ড শুধু নয়, ওই ব্যাংকের চড়া সুদে অর্থ রাখা আমানতকারী, ব্যাংকের ব্রাঞ্চ ম্যানেজার, ক্রেডিট অ্যাসেস যারা করেছে, ব্যাংকের অনুমোদন যারা দিয়েছে, সেই ব্যাংকের জেড ক্যাটাগরির শেয়ার যারা কিনেছে, তারা সবাই বিভিন্নভাবে লোভের শিকার।

এই লোভের রিস্ক তারা নিয়েছে। কিন্তু সেই ঝুঁকির ফলে যে দায় তৈরি হয়েছে, তাকে বেইলআউট করার দায় শুধু যদি গরিব মানুষের ট্যাক্সের টাকা হয়, তবে সেই ইনসেন্টিভ সিস্টেম দিয়ে বাংলাদেশের ব্যাংকিং সেক্টরকে কেউ ফিক্স করতে পারবে না।ব্যাংকিং খাতে শৃঙ্খলা আনতে হইলে রিস্ক রিওয়ারডেড় যে ব্যালেন্স সেইটা ফিরায় আনতে হবে ।

ফলে আপনার মাথায় যদি থাকে -- শুধু মাত্র ব্যাংক লুটেরা ডিরেক্টরদেরকে শাস্তি দেবেন, কিন্তু খোঁজখবর না নিয়ে একটি চড়া সুদের হার অফার করা ব্যাংকে অর্থ রাখা ফিক্সড ডিপোজিটরকে যদি আপনি শাস্তি না দেন, এবং এর দায় যদি আপনি শুধু মাত্র ট্যাক্সপেয়ারের ওপর চাপিয়ে দেন, অথবা টাকা ছাপায় মুল্যস্ফিতি তৈরি করে সেই টাকা ফেরত দেন তাহলে এটি এস আলমকে ব্যাংক ফেরত দেওয়ার চেয়ে আরও বেশি অনৈতিক -- কারন এর মাধ্যমে আপনি ব্যাংকিং খাতে শৃঙ্খলা আনতে পারবেন না।

ই ভ্যালি, বা ডেস্টিনির টাকা কি সরকার ফেরত দিয়েছিল তাইলে হাসিনার ব্যাংক লুটের টাকা কেন গরীব মানুষের ট্যাক্সের টাকায় ফেরত দেবে ?

আই ক্যান আন্ডারস্ট্যান্ড, বিএনপি এই পপুলিজমের বাইরে যেতে পারবে না, কারণ তাকে আগামীতে ভোটে নির্বাচিত হতে হবে। কিন্তু আহসান এইচ মন্সুরের নির্বাচিত হওয়ার দায় ছিল না। তার উচিত ছিল ব্যাংকগুলোকে ডিসলভ করে দেওয়া; সেটাই সবচেয়ে সঠিক সিদ্ধান্ত। উনি তাই করেছেন, কিন্তু যে প্রক্রিয়ায় করেছেন, সেটি চরম ত্রুটিপূর্ণ।

ফলে প্রশ্ন হচ্ছে সঠিক প্রক্রিয়াটি কি ?

বাংলাদেশ ব্যাংকিং ক্রাইসিসে পড়া বিসভের এক মাত্র রাষ্ট্র না। কারণ, এই ধরনের ক্রাইসিসের পর ব্যাংকিং খাতে সরকারের খুব স্ট্যান্ডার্ড প্রক্রিয়া আছে, যেটা নিয়ে ওয়ার্ল্ড ব্যাংক তাকে পরামর্শ দিয়েছে, অর্থনীতিবিদরাও বলছেন।

সেটা হলো অ্যাসেট ম্যানেজমেন্ট কোম্পানি তৈরি করা। এটিই গ্লোবাল স্ট্যান্ডার্ড। ইন্দোনেশিয়াতে ১৯৯৯ সালে, তুরস্কে, ভিয়েতনাম, থাইল্যান্ডসহ বিশ্বের বিভিন্ন দেশে ব্যাংকিং সেক্টরে খেলাপি ঋণের সংকটের পর এই ব্যবস্থাটি নেওয়া হয়েছে।

এই প্রক্রিয়ায় ব্যাংকগুলোকে ডিসলভ করে এই অ্যাসেট ম্যানেজমেন্ট প্রতিষ্ঠানের কাছে ব্যাংকগুলোর খেলাপি ঋণ বেচে দিয়ে, ভালো ঋণগুলো নিয়ে ব্যাংকগুলোকে রিস্ট্রাকচার করে নতুন একটি ব্যাংক তৈরি করা হয়, যে ব্যাংকটিকে নতুন বিনিয়োগকারীর কাছে বিক্রয় করে দেওয়া হয়।এই নতুন ব্যাংকটি তারা ভালো ঋণগুলো নিয়ে সম্পূর্ণ নতুনভাবে শুরু করবে, যার খারাপ ঋণের কোনো দায় থাকবে না।

এবং এই ব্যাংকটিকে উচ্চ মূল্যে কিনতে দেশি-বিদেশি বিনিয়োগকারী আগ্রহী হবে। আর খারাপ ঋণের অ্যাসেট ম্যানেজমেন্ট প্রতিষ্ঠান তার ঋণ রিকভারি প্রসেসে যাবে এবং ধীরে ধীরে আমানতকারীকে পেমেন্ট করবে।

এটাই গ্লোবাল স্ট্যান্ডার্ড। ওয়ার্ল্ড ব্যাংক, আইডিবি -- সকলেরই এই ধরনের স্কিম কীভাবে চালাতে হয়, তার স্ট্যান্ডার্ড প্রসিডিউর ডিক্লেয়ার করা আছে।এই প্রোগ্রামের অধীনে তারা ঋণও দেয়, এবং ঋণ দেওয়ার অফার ইন্টেরিমকে দেওয়া হয়েছিল বলে শুনেছি। কিন্তু আহসান এইচ মন্সুর সেটি শোনেননি। তিনি একটি পনজি স্কিমকে বেইলআউট করে গেছেন। যে পনজি স্কিমের দায় আজ নির্বাচিত সরকারের ওপর চেপেছে।

এবং বিএনপির নির্বাচিত সরকার তার মতো করে প্যাট্রন-ক্লায়েন্ট মেকানিজমে এমন একটি প্রসেসে এগোচ্ছে, যাতে তার রেন্ট অক্ষুণ্ণ থাকে, সরকার চালনাতেও দায় না আসে এবং ব্যাংক দেউলিয়া করার মতো অজনপ্রিয় সিদ্ধান্ত নিতে না হয়।উইচ ইজ ব্যাড।

কিন্তু, তারা আর্গু করবে -- তাদের কোনো উপায় ছিল না। ইন্টেরিমের পলিসিতে আরও ১ লক্ষ কোটি টাকা কোনো মতেই সরকার এফোর্ড করতে পারবে না। (প্লিজ ডোন্ট টেল মি, টাকা সরকার দেয় না দিবে , বাংলাদেশ ব্যাংক। সেম ট্রান্সমিশন মেকানিজম, ইনফ্লেশন আর্গুমেন্ট ও অপারচুনিটি কস্ট অ্যাপ্লাইস। সরকার-বিবি আমার কাছে এখানে একই। বিবির দেওয়া হাই পাওয়ার মানি আরো বেশি ইনফ্লেশানারি, আরো খারাপ )

বটম লাইন হলো, মি. আহসান এইচ মন্সুর সম্পূর্ণ পনজি স্কিমে পরিচালিত নেগেটিভ অ্যাসেট ভ্যালুর দেউলিয়া কিছু ব্যাংককে বন্ধ না করে রীতিমতো রাষ্ট্রীয়করণ করে তাদেরকে আরও ৩০ হাজার কোটি টাকা দিয়ে বাঁচিয়ে রেখেছেন। তারপর এমন একটি আইন বানিয়েছেন, যে আইন চালু হলে বর্তমান সরকারকে আরও ১ লক্ষ কোটি টাকা দিয়ে ব্যাংকগুলোকে বেইলআউট করতে হবে, যে অর্থ জোগান দেওয়া অসম্ভব। যে অর্থ বাজেটের ১০% ও জিডিপির ২%।

ফলে এখন সরকার টাকা না ছাপিয়ে সেই অর্থ পরিশোধ করতে সক্ষম নয়। ফলে সরকার এই লিটারাল রাষ্ট্রীয়করণ করা ব্যাংকগুলোকে বেচে দিতে চাইছে। কিন্তু পৃথিবীর কোনো বিনিয়োগকারী গভর্নমেন্টের রিক্যাপিটালাইজেশন গ্যারান্টি ছাড়া এই ব্যাংকগুলোকে কিনবে না।ফলে সরকার এখন পূর্বের মালিকের জন্য রাস্তা খুলে দিচ্ছে -- তোমরাই বরং ব্যাংকগুলো কিছুটা অ্যাডভান্স পেমেন্ট করে মালিকানা ফেরত নাও, আমাকে বাঁচাও, যেন আমাকে মাসে মাসে টাকা ছাপিয়ে তোমাকে আরও ১ লক্ষ কোটি টাকা না দিতে হয়।কিন্তু তোমাকে এই গ্যারান্টি দিতে হবে, তুমি নিজে রিক্যাপিটালাইজ করবে।

এইটা প্রচণ্ড আনএথিকাল, কারণ যে লোকগুলো এই ব্যাংক শুধু নয়, পুরো বাংলাদেশ ব্যাংকিং সিস্টেমকে লুট করেছে, তাদেরকে কোনো শাস্তি দেওয়ার বদলে তাদের পুরস্কার দেওয়া হচ্ছে, যেটি দেশের আর্থিক খাতের শৃঙ্খলার জন্য অশনিসংকেত।

তাই সরকারের উচিত কঠোর হওয়া, ব্যাংকগুলো ডিসলভ করে নতুন প্রতিষ্ঠান করা, যার কাছে শুধু ভালো ঋণগুলো থাকবে। এবং খারাপ ঋণ অ্যাসেট ম্যানেজমেন্ট প্রতিষ্ঠান রিকভার করবে। কিন্তু একই সঙ্গে যে ডিপোজিটর ১.৫ কোটি টাকা রেখেছে, সে পাবে মাত্র ১.৫ লক্ষ টাকা, এবং অনেকগুলো সরকার প্রতিষ্ঠানের জমানো টাকাও অ্যাসেটশূন্য হবে।ফলে এস আলম দৌড়ের ওপর থাকবে, এবং মানুষ সতর্ক হবে, এবং রিস্ক-রিওয়ার্ডের সঠিক প্রতিফলন ঘটায় ব্যাংকিং খাতে সুশাসন আসবে।

কিন্তু এক্সিম, সোশ্যাল ইসলামী, ফার্স্ট সিকিউরিটি ইসলামী, ইউনিয়ন ও গ্লোবাল ইসলামী ব্যাংককে একীভূত করে ‘সম্মিলিত ইসলামী ব্যাংক’ নামের প্রতিষ্ঠানটিকে ইন্টেরিমের রিফিন্যান্স করা যে আইন ইন্টেরিম করে গিয়েছে, সেটিকে নিয়ে যে ফেটিশ সকলে মিলে করছে, তাতে বোঝা যায় বাংলাদেশের মানুষ শুধু নয়, অর্থনীতিবিদ, চিন্তক, ইনফ্লুয়েন্সার -- সকলেরই একটি বলদিকরন হয়েছে ।

গরিব মানুষের পকেট কেটে, মূল্যস্ফীতি বাড়িয়ে, আপনার ব্যাংক অ্যাকাউন্ট থেকে টাকা নিয়ে, আরও ১ লক্ষ কোটি টাকা পরিশোধ করার মাধ্যমে শেখ হাসিনার লুট হওয়া ব্যাংকের ডিপোজিটর বেইলআউটের এই চিন্তাটা সবচেয়ে খারাপ অপশন। এমনকি এস আলমকে ব্যাংকের মালিকানা ফেরত দেওয়ার মেকানিজমের চেয়েও বেশি খারাপ।

জিয়া হাসান একজন অর্থনীতিবিদ।

What's Your Reaction?